イベントや見学予約、家づくりについての

ご質問はお気軽にご相談ください。

家づくりコラム

共働き夫婦必見!住宅ローン「ペアローン」と「収入合算」徹底比較

2026.01.29

こんにちは。「きんてつの家」営業の山﨑です。

共働き世帯が増加するなか、夫婦二人で住宅ローンを組むケースが多く見られるようになりました。

夫婦の収入を合わせて住宅ローンを借り入れれば、単独で申し込むよりも予算の幅が広がり、理想の住まいを実現しやすくなります。

今回は、共働きのメリットを活かして住宅ローンを組める、「ペアローン」と「収入合算」について、仕組みやメリット・デメリットを解説します。

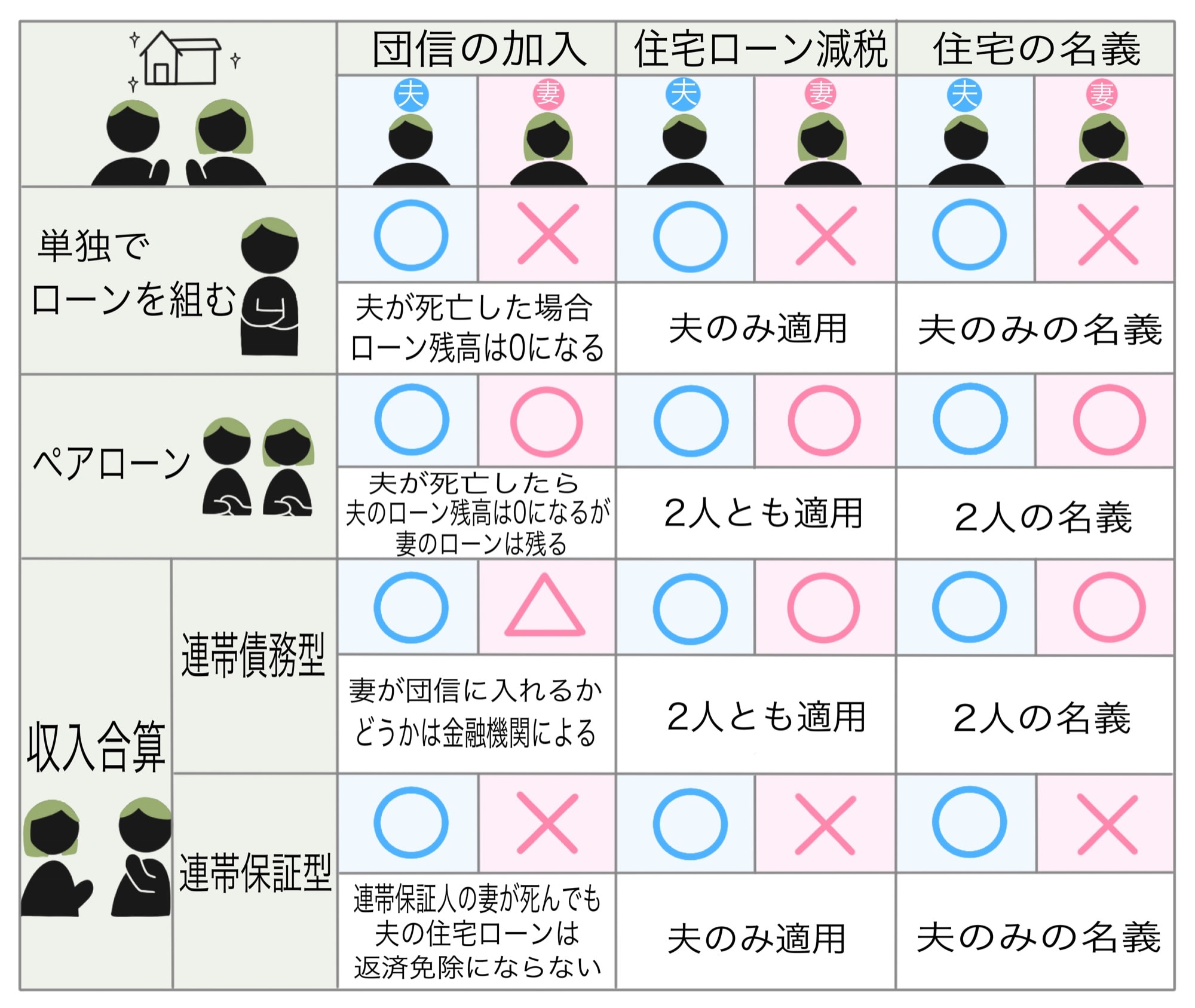

ペアローンとは?

夫婦それぞれが主債務者となり、各自の収入に応じて別々に借り入れる方法です。

最大のメリットは、夫婦双方が住宅ローン控除を受けられるため、節税効果が高まること。

また、団信(団体信用生命保険)にもそれぞれ加入できるため、万が一の事態が起きた場合には該当者の住宅ローンが完済され、残されたパートナーの返済負担を軽減できる安心感があります。

一方で、契約が2本になるため、事務手数料や登記費用などの諸費用も2本分必要になります。

さらに、産休や転職などでどちらか一方の収入が減少しても返済は継続され、無収入になれば住宅ローン控除を受けられなくなる点には注意が必要です。

収入合算とは?

夫婦の収入を合算し、1本の住宅ローンを組む方法です。

単独で申し込むよりも借入可能額を増やせるうえ、事務手数料などの諸費用が1本分で済みます。

収入合算には、「連帯債務」と「連帯保証」の2種類あります。

・連帯債務

夫婦どちらかが債務者となり、もう一方が連帯債務者として契約する方法です。

ローン契約は1本ですが、双方に平等の返済義務が生じるため、連帯債務者も住宅ローン控除を受けられます。

・連帯保証

夫婦どちらかが主債務者として返済を行い、もう一方は連帯保証人となる方法です。

主債務者の返済が滞った場合、連帯保証人が代わりに返済をする必要があります。

また、住宅ローン控除の利用や団信への加入は主債務者のみで、連帯保証人に万が一のことが起きてもローンは完済されません。

ペアローンと収入合算は、どちらも夫婦の収入を活かして借入額を増やせますが、ご夫婦の年齢、収入、将来の働き方によって適した方法は異なります。

ペアローンと収入合算は、どちらも夫婦の収入を活かして借入額を増やせますが、ご夫婦の年齢、収入、将来の働き方によって適した方法は異なります。

どちらがより安心して返済できるか、長期的な視点で慎重に検討することが大切です。

「きんてつの家」では、お客様のライフプランや家計に合わせた、最適なローンの組み方をご提案しています。

住宅ローン選びで迷われた際は、どうぞお気軽にご相談ください。

_________________________________________________________________

■ きんてつの家

住替え・建替えの相談は近鉄不動産へ

土地探しからインテリア相談まで、

ご家族のご希望に沿った住まいづくりをワンストップでご案内

■ HP : https://kansai-iezukuri.kintetsu-re.co.jp/

■ Instagram : https://www.instagram.com/kintetsu_iezukuri/

_________________________________________________________________