近鉄の家づくり

近鉄の注文住宅(奈良県) > 近鉄の家づくり > 費用と提携ローン

費用と提携ローン

家づくりの費用

家づくりにはどれくらいの費用がかかるか、ご存知ですか。

家づくりには、屋外給排水工事やガス工事などの付帯工事費、外構・カーポートなどの工事費、家具や照明の購入費用、登記申請費用や火災保険料等の諸費用、ローンを組まれる場合はローン保証料や手数料などのローン関係の諸費用など、建物の建築費用の他に必要な費用があります。

まずは家づくりに必要な費用を知ることが、資金計画をかしこく立てる第一歩です。

- 必要な費用

土地の購入にかかる費用

「土地の売買代金」のほかに、「諸費用」が必要となります。

「土地の売買代金」のほかに、「諸費用」が必要となります。

諸費用は、土地価額の約5%程度が目安となります(物件によって異なります)。■主な諸費用

・印紙税(売買契約書に貼付するもの)

・ローン契約にかかる費用など

・保険料(火災保険・地震保険・団体信用生命保険)

・登記費用(所有権保存登記 = 登録免許税 + 司法書士報酬)

・固定資産税および都市計画税精算金

※消費税は、土地の売買代金にはかかりませんが、諸費用の一部には加算されます

※仲介手数料は、弊社、近鉄不動産の場合、販売提携(代理)のため、不要です建物の新築にかかる費用

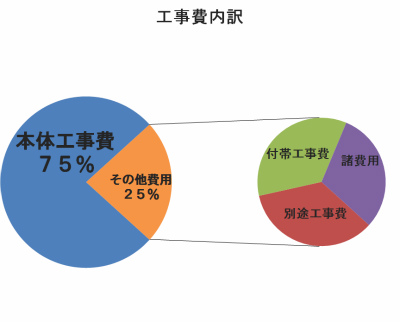

「建物本体工事費」のほかに、「付帯・別途工事費」や「追加工事費」「諸費用」が必要となります。

「建物本体工事費」のほかに、「付帯・別途工事費」や「追加工事費」「諸費用」が必要となります。

また、土地の条件によっては、「地盤改良や補強工事費」などが必要となります。

本体工事費以外に必要な費用は、新築の場合、本体工事費の約25%程度が目安となります(物件によって異なります)■主な付帯工事費(敷地や地盤などで発生する工事費)

・屋外給排水工事

・ガス工事

・電気工事

・地盤改良などに関わる費用■主な別途工事費(建物以外で発注・購入するものの費用)

・外構・造園やカーポートなど外回りの工事費

・エアコンや照明、カーテンなどの取り付け工事費■主な諸費用(手続きに関わる費用)

・登記や官庁への申請費用

・税金や印紙代

・融資手数料やローン保証料

・火災保険料

・引っ越しなどの費用■主な追加工事費

・契約後の変更工事に関わる費用

・追加工事に関わる費用新築・建て替えによる建物建築については、上記の費用以外にも、家具や照明器具、カーテン代のほか、ご要望により住宅性能表示制度の利用料や地鎮祭、上棟式などの費用も必要となります。また、ご入居後に不動産所得税などが発生します。

- いつ、どんなお金が必要?

土地をご購入される場合

売買契約時

手付金(売買代金の一部に充当されます)

契約書に貼付する印紙代お引き渡し時

契約金の残金

保険料(火災保険・地震保険)

登記費用(所有権移転登記)

固定資産税および都市計画税精算金

【ローンをご利用される場合】ローン契約にかかる諸費用(融資手数料・ローン保証料など)新築・建て替えの場合

契約お申し込み時

申込証拠金

敷地調査時

敷地調査費(申込証拠金を充当)

地盤調査時

地耐力調査費(申込証拠金を充当)※ご要望にもとづいて発生します

地盤改良費・補強工事費 ※必要に応じて発生します実施設計お申し込み時

実施設計費

設計住宅性能評価申請料 ※ご要望にもとづいて発生します請負契約時

契約金

印紙税(契約書に貼付するもの)

※契約金額が1千万円超~5千万円以下の場合1万円となります【ご要望の場合】

地鎮祭の手配時神主へのお礼など + 竹・縄・砂の費用(2万円程度)

※ご要望にもとづいて地鎮祭を実施する場合のみ発生します着工前

着手金

【解体工事を行う場合】解体工事費

【建て替えの場合】仮住まい費用、お引っ越し費用(旧宅 → 仮住まい宅)上棟式

中間金

竣工時

残代金

追加変更工事代金※追加変更工事がある場合のみ発生します

保険料(火災保険・地震保険)

【ローンをご利用の場合】融資手数料やローン保証料など

建設住宅性能評価申請料※ご要望にもとづいて発生しますお引き渡し時

登記費用(所有権保存登記)

固定資産税および都市計画税精算金入居時

お引っ越し費用

外構・造園工事費

水道負担金・汚水処理加入金 ※必要に応じて発生します

家具・照明器具、カーテン、エアコンなどの購入費用- 住宅ローン契約にかかる諸費用

住宅ローン契約

住宅ローンをご利用される場合、ローンの借り入れのための諸費用が必要となります。

融資事務手数料 金融機関に支払う手数料

融資斡旋取り扱い手数料 メーカーやデベロッパーに支払う手数料

ローン保証料 保証会社に保証人になってもらうための費用

つなぎ融資利息 つなぎ融資を利用した場合に必要な費用

印紙税 ローン契約書に貼付する印紙代

団体信用生命保険料 借入者が死亡や高度障害になった場合、借入者に代わって生命保険会社がローン残額を返済するための保険の費用

火災保険料 建物が火災にあったとき、保険金を返済に充てるために加入する保険の料金

地震保険料 建物が地震にあったとき、保険金を返済に充てるために加入する保険の料金

登記関係費用

抵当権設定登記 (住宅ローンの担保として提供された不動産に設定します)

抵当権設定契約書に貼り付ける収入印紙代

司法書士への報酬- 必要な税金

住宅にかかる税金

印紙税

(国税)課税対象となる文書を作成する際に、契約書に印紙を貼る形で納税します。

住宅購入の場合は、売買契約書や工事請負契約書などが課税対象となり、税額は契約金額によって決まっています。登録免許税

(国税)

主に、以下の2つがあります。

●新築および新築住宅購入時の土地・建物の建物表示登記、所有権移転登記、所有権保存登記

●住宅ローンの抵当権設定登記不動産取得税

(地方税)土地や建物の購入、住宅の新築や増改築、贈与など、不動産を新しく取得した際に1回だけかかります。ご自宅の場合、一定の条件を満たすと税率の軽減が受けられます。

固定資産税

(地方税)不動産の所有後、毎年かかります。毎年1月1日現在、各市町村の固定資産課税台帳に記されている土地や建物が対象となります。

都市計画税

(地方税)不動産を市街化区域内に所有している限り、毎年1月1日現在の所有者を対象に課せられます。納期は、固定資産税と同じです。

税額や軽減措置については、市町村により異なります。

※長期優良住宅の場合、登録免許税・不動産取得税・固定資産税・住宅ローン控除及び所得税の特別控除について特例措置を受けることができます。

※詳細については、税務署もしくは地方公共団体の窓口にお問合わせください。

提携住宅ローン

近鉄不動産では、金融機関と提携ローンを結んでおり、店頭金利より優遇された条件でローンのご案内をしております。

ローンの支払いは長期間にわたりますので、当初の返済金額だけにとどまらず、お客様のライフプランに合わせて、お客様の視点に立ったご提案をいたします。

ローン選びはもちろん、お手続きについてもスタッフが対応しますので、安心してお任せください。

- お借入までの流れ

[STEP1] ローンのご相談

ご相談

ローンをお考えのお客様は、お気軽に営業担当者へご相談ください。

お客様のご希望に応じて、ご案内します。

[STEP2] 事前申し込みの手続き

事前申込のご案内

事前申込は、土地の購入費と建物の費用の総額での申込となり、借入金額の目安となります。

借入金額が事前申込の金額より増えた場合は、再審査になりますので、借入枠は余裕をもって想定よりも大きめに取っておくことをお勧めします。

審査には時間がかかる場合がありますので、時間的な余裕を持ってお申込・お手続きをご案内しております。【手続き】

各金融機関の「事前申込用紙」と下記の必要な書類を、営業担当者から金融機関へ提出します。<必要な書類>

事前申込用紙(認印で構いませんので捺印が必要です)

本人確認書類(運転免許証・パスポートなど)

健康保険証(入社年月日の確認のために必要です)

収入証明(源泉徴収票・決算報告書3期分、確定申告書3期分など)↓

土地の売買契約締結

↓

土地決済・引渡

建築地についてローンを組まれる場合は、土地のローンのお支払いが始まります。

↓

建物設計

専門スタッフが、調査から設計、施工まで、住まいづくりの全スケジュールをプランニングします。

プロとしての提案を込めながら詳しくご説明させていただきます。[STEP3] 本申込のお手続き

本申込のご案内

事前審査結果を基に、本申込を行います。ある程度建物の金額が決まり、ローンをいくら組むのか、自己資金はいくらなのかといった資金計画が決まった段階で、本申込の手続きへ進みます。

金融機関による申込内容の審査があり、承認がおりた段階で、借入額の決定となります。なお、事前申込の内容より減額される場合もあります。【手続き】

各金融機関の「本申込用紙」と下記の必要な書類を、営業担当者から金融機関へ提出します。

※物件に関する必要な書類(工事請負契約書・建築確認申請書など)は、営業担当者が用意します。<必要な書類>

本申込用紙(実印での捺印が必要です)

身分証明書(運転免許証・パスポートなど)

健康保険証(入社年月日の確認のために必要です)

所得証明証明書(住民税決定通知書)

印鑑証明書

住民票↓

建物のご契約

建物の契約を締結し、工事が始まります。[STEP4] 金銭消費貸借契約のお手続き

金銭消費貸借契約の締結

お客様と金融機関との間で「金銭消費貸借契約」を結びます。[STEP5] ローンの返済開始

ローンの実行+建物のお引き渡し

建物が上棟し、お客様へお引き渡しを行います。

同時に、ローンが実行され、当社が指定する司法書士が抵当権の設定を行います。

当社が融資金の代理受領(融資金は、当社が銀行からお客様に代わって直接受け取ります)を行いますので、お客様から当社へのお支払いがスムーズに行えます。↓

建物のローンの返済開始

ローンの支払いが始まります。土地を購入されて注文住宅を建設する場合は、建物建築前に土地代金の支払いが必要となりますので、

土地代金と建物価額の総額での資金計画が大切になります。- 提携ローンのご案内

提携ローンのメリット

①簡単:煩雑なお申込み手続きは当社の営業担当が代行します。

②迅速:審査期間が短いため、資金計画が立てやすくなっています。

③優遇:当社独自の優遇金利でのお借入れができます。

④便利:当社が代理受領できるので、ローン代金の当社への支払いがスムーズに行えます。

店頭金利より優遇された条件でローンのご案内をしております。

ローン選びはもちろん、お手続きについてもスタッフが対応しますので、安心してお任せください。お借入条件(提携ローンの一例)

お借入出来る方 年齢:満20歳以上~満70歳未満(完済時満80歳未満)

団体信用生命保険に加入できる方

1年以上勤続又は営業し、税込年収200万円以上の方使いみち 住宅の新築、増改築資金

5年以内にお住まいになるための住宅を建築するための土地購入資金

外構工事・住宅関連設備等の付随費用融資金額 30万円以上1億円以内(10万円単位) 収入合算 配偶者もしくは同居の親・子のいずれか1名(パートの方も可能) 融資期間 最長40年間(1年単位) 返済の方法 変動金利・固定金利(2年間・3年間・5年間・10年間) ※各金融機関及び保証会社所定の事務手数料及び保証料が別途必要です。詳しくはスタッフにお尋ねください。

返済シュミレーション

①1,500万円を変動金利で借り入れた場合

借入年数 月々の支払額(初回) 40年間 36,354円 35年間 40,789円 30年間 46,712円 25年間 55,017円 20年間 67,489円 ※当社提携ローンを利用された場合のお支払いの一例になります。

※実際のお支払額とは、若干異なる場合があります。②1,500万円を10年固定金利で借り入れた場合

借入年数 月々の支払額

(1~10年目)月々の支払額

(10年目以降)総返済額 40年間 39,002円 43,282円 20,261,760円 35年間 43,400円 47,393円 19,425,900円 30年間 49,287円 52,936円 18,619,080円 25年間 57,556円 60,771円 17,845,500円 20年間 69,993円 72,618円 17,113,320円 ※当社提携ローンを利用された場合のお支払いの一例になります。

※実際のお支払額とは、若干異なる場合があります。ローンをお考えのお客様は、お気軽に営業担当者へご相談ください。

お客様のご希望に応じて、ご案内します。- 金利の種類

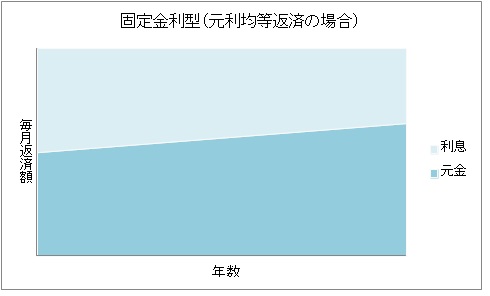

住宅ローンの金利は、完済までの金利が決まっている「固定金利型」と、適用金利が半年ごとに見直される「変動金利型」に大きく分かれます。最近では、異なる金利タイプを組み合わせる方もいらっしゃいます。ご自身のライフプランに合わせて、お選び頂くことをお勧めします。なお金利については、申し込み時点での金利が適用となりますので、ご注意ください。

「固定金利型」

「固定金利型」とは、借入当初から完済までの金利が決定しているものです。最初から最後まで金利が一律のものと、途中で金利が変わる2段階固定金利タイプの2種類があります。

【メリット】

返済金額、総返済額が確定している点

・毎月の家計の見通しがつけやすい金利変動リスクがない安心感

・繰り上げ返済の計画や教育資金・老後資金などの他の資金計画が立てやすい借入時に低金利だった場合

・長期間にわたって低金利のメリットを享受できる

・安心感が高くメリットは大きい

・借入後、金利が上昇した場合は、金利上昇の影響を受ける変動金利に比べると有利【デメリット】

当初の金利が高めな点

・変動金利に比べると、固定金利型は当初の借入金利が高めの設定となっており、返済額が大きくなる借入後、金利が低下した場合

・お借入後に金利が低下した場合においても、借り入れ当初に金利が決まっているため、金利低下の影響を受けることが難しい

「変動金利型」変動金利型とは、借入期間中、半年ごとに金利が見直されるものをいいます。返済額については、5年ごとに変わり、返済額が従前の1.25倍までに抑えられる金融機関が多い。そのため、大幅に金利が上昇した場合には、返済額より利息金額が高い状態になり、「未払元金」が発生する場合があるため、金利変動の動向には注意が必要です。

【メリット】

金利が安い

・固定金利に比べると、当初の金利が安く、目先の返済額が抑えられる借り入れ後に金利が下がった場合

・金利が下がっている場合であれば、金利低下のメリットが享受できるため、返済額が抑えられる【デメリット】

「未払利息」発生の恐れ

・大幅に金利が上昇した場合、本来であれば上昇した金利が適用となる。しかし、返済額が従前の1.25倍までに抑えられるというルールの場合には、実際よりも適用される金利が低くなる。そのため、返済額が全て利息となり、さらに返済できない「未払利息」が発生する。この期間は、元金が減らないだけではなく、将来的に返済しなければならない「未払利息」が発生し、返済計画に大きく影響する。「未払利息」発生の恐れ借り入れ後に金利が上昇した場合

・金利が上がっている場合には、支払金額が増えるため、不利になる恐れがある- 返済方法

住宅ローンの返済には大きく分けて、「元利均等返済」と「元金均等返済」の2種類があります。どちらにもメリット・デメリットがありますので、ご自身のライフプランに合わせてお選びいただくことをお勧めします。

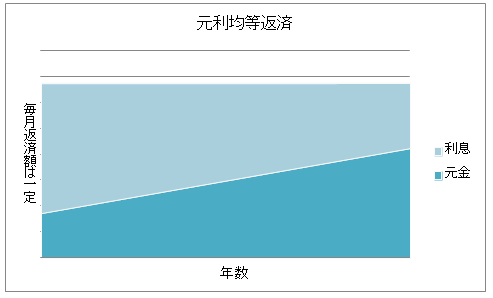

「元利均等返済」

毎月の返済額(元金+利息)が一定額となる返済方法であり、元金均等返済よりも一般的な返済方法です。返済額のうち、元金部分と利息部分の内訳が返済時期によって異なるため、返済当初は元金部分が少なく、利息の支払いが多くなります。

【メリット】

・毎月の返済額が一定なので返済計画が立てやすい

・ほとんどの金融機関で対応が可能【デメリット】

・同じ返済期間であれば、融資残高の減り方が遅い

・元金の減り方が遅い分、総返済額が大きくなる

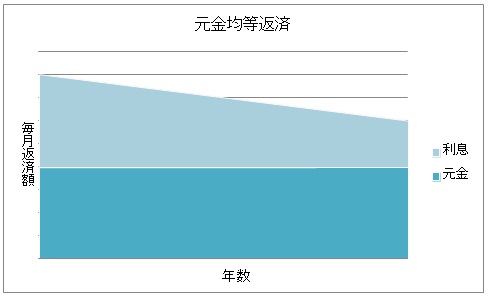

「元金均等返済」

元金均等返済は、借入金額を返済回数で割った金額に、残高に応じて利息額を上乗せして支払う返済方法です。利息額は返済額が進むにつれて少なくなっていくので、毎月返済額(元金+利息)も少なくなっていきます。

例えば1,000万円を35年間(12か月×35年間=420回)で返済する場合、1回の返済額(元金)は約23,800円。この金額と、融資残高に応じた利息の合計額が、毎回の返済額になる。

【メリット】

・毎月の返済額が減っていくため、将来の負担が軽くなる

・同じ返済期間であれば、元利均等返済よりも総返済額が少なくなる

・融資残高の減り方が早い【デメリット】

・当初の返済負担が重い

・取り扱い金融機関が限られる- 繰上返済

ローンを借り入れた後、繰り上げ返済をお考えの方は多いと思います。繰上返済には、残高の全てを返済する「全額繰上返済(完済)」と、残高の一部を返済する「一部繰上返済」があります。「一部繰上返済」には、「期間短縮型」と「返済額軽減型」の2つの方法があります。繰上返済をする際には、最低金額が決まっている場合や手数料が必要な場合もありますのでご注意ください。また、手元の資金を全て繰上返済に回すのではなく、毎月の生活費の6カ月程度は手元に残しておくなど、余裕のある資金計画が大切です。

期間短縮型

期間短縮型とは、繰上返済した金額を全て元金に当て、返済期間を短くする方法です。返済開始当初は、毎回返済額のうち利息の占める割合が大きいので、繰上返済が早ければ早いほど、利息の軽減額が大きくなり、効果が大きくなります。

【メリット】

・返済期間が短くなる分、その期間の利息の支払いが不要となる。

・元利均等返済においては、返済開始当初は利息の支払いが多いため、早い時期に繰上返済をすれば、より効果は大きくなる。

・金利の高いもの、返済期間が長いほど、効果は大きい。返済額軽減型

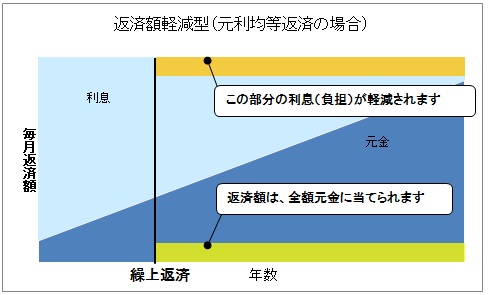

返済額軽減型とは、原則として返済期間はそのままで、毎月の返済額を減らす方法です。返済開始当初は、毎回返済額のうち利息の占める割合が大きいので、繰上返済が早ければ早いほど、利息の軽減額が大きくなります。効果がより大きいのは「期間短縮型」です。

【メリット】

・利息負担の軽減効果は、期間短縮型のほうが大きいが、一時的に返済金額を抑えたい場合に、効果的な方法です。

例)教育費等家計の支出が増加した場合、家計の収入が減少した場合、金利が上昇し返済金額が上がった場合- もしもの時に備えて

住宅ローンの返済は、通常長期間続きます。その間に、返済している人に万一のことがあった場合は、ローンの返済はどうなるのでしょうか。

団体信用生命保険

民間の住宅ローンにおいては、団体信用生命保険、「団信」とよばれる保険の加入が条件になっています。

これは、住宅ローンの返済途中で、返済している方が死亡した場合には、その時点の住宅ローン残高を生命保険会社が支払うという制度です。

なお、団体信用生命保険に加入するには、健康状態の告知が必要となりますので、加入できない場合もありますの。ご注意ください。特約付き商品

最近では特定の疾病に罹った場合に、住宅ローン残高がゼロとなったり、一定期間返済が免除されたりする商品も出てきています。

生活習慣病や、女性特有の疾病までサポートした商品も出てきています。

これらの商品は、通常、金利に0.1%~0.3%程度上乗せされた保険料が必要となります。火災保険・地震保険

住宅ローンを借りる際は、火災保険の加入が必須の場合がほとんどです。

火事の時だけではなく、自然災害(強風・豪雨)や盗難から大切なお住まいや家財を守るための保険です。

また、火災保険だけでは、地震や津波の際に対応ができません。そのため、地震や津波に備えるためには、地震保険への加入が必要となります。

一般的な地震保険は、火災保険の契約金額の半額(50%)が上限となります。

近鉄不動産では、金融機関と提携ローンを結んでおり、店頭金利より優遇された条件で新築一戸建て住宅用ローンのご案内をしております。返済シミュレーションや費用の試算など、ローン実行までの流れはもちろん、平均的な相場や理想的な内訳、ローンのメリット・デメリットもご案内します。ローンの支払いは長期間にわたりますので、当初の返済金額だけにとどまらず、お客様のライフプランに合わせて、お客様の視点に立ったご提案をいたします。ローンのご利用には基準があり、審査がございますのでご注意ください。注文住宅を建築する際のローン選びはもちろん、お手続きについてもスタッフが対応しますので、安心してお任せください。

Copyright © KINTETSU REAL ESTATE CO.,Ltd All rights reserved.